�i�@�l�Łj �i�@�l�Łj |

|

Q.5,000�~�ȉ��̈��H��͑S�đ����Z���\�ł����H

�����P�W�N�x�̐Ő�������5,000�~�ȉ��̌��۔�́A�S�z�����Z�����邱�Ƃ��ł��邱�ƂƂȂ����l�ł����A�ΊO�I�Ȉ��H��Ɖ��ł������Z���ł���̂ł��傤���B

|

A�D

�@����Ȃ��Ƃ͂���܂���B�Ⴆ�S���t�ڑ҂̏ꍇ�A�v���C�̓r����I�������ɐH����������A�r�[�������ނ��Ƃ�����Ǝv���܂����A����ɂ��ẮA�H����̋��z���o���đS�z�����Z���Ƃ��邱�Ƃ͂ł��܂���B�S�z���S���t�̂��߂̌��۔�Ƃ������ƂɂȂ�܂��B

���̗��R�͎�ړI���S���t�ɂ��邩��ł��B����Ĉ��H���S�z�����Z���ł���̂́A�����܂ŐH�������C���̏ꍇ�Ɍ���܂��B���l�̗��R�ŏh����Ɋ܂܂��H����������o�����Ƃ͂ł��Ȃ����ƂɂȂ�Ǝv���܂��B

�@�@�������A�S�z�����Z���̑ΏۂƂȂ�H����ł����Ă��A�����̖��O��l��������������L�ځE�ۑ����邱�Ƃ��K�v�ƂȂ�܂��B

>>�y�[�W�g�b�v�ɖ߂�

|

Q.�]�ƈ��ւ̒a���j�̉ԑ��͕���������ɊY�����܂����H

���Ђł͏]�ƈ��̕��������̈�Ƃ��āA�]�ƈ��̒a�����ɉԑ��i��5,000�~�����j�𑗂��Ă���܂����A���̉ԑ��͕���������Ƃ��Ĉ����Ă悢�ł��傤���B����Ƃ����۔�Ƃ��Ȃ�������Ȃ��̂ł��傤���B

|

A�D

�ߋ��ɏ]�ƈ��ւ̒a���j���i����1���~���x�j�ɂ��ċ��^�ېł����ꂽ���Ⴊ����܂����A����̎���ɂ��܂��ẮA�ȉ��̗��R��蕟��������ł悢�ƍl�����܂��B

�@�i�P�j���z�ł���_

�@�i�Q�j���i�łȂ����i�ł���_

�@�i�R�j�S�Ă̏]�ƈ��ɑ��Ďx�����Ă���_

�@�i�S�j�]�ƈ��̋ΘJ�ӗ~�����߁A�X�Ȃ��Ђ̍v�������҂���Ƃ������Ӑ}�ɂ�肱�̐��x���s���Ă���_

>>�y�[�W�g�b�v�ɖ߂�

|

Q.�Œ莑�Y�̍w���ɌW��o�^�Ƌ��ł͍w�����̌o��ɂȂ�܂����H

���Ђ͊�����Ђł����A���̓x���Ѓr���̌��݂ɔ����y�n���w�����܂����B�y�n�̍w���ɂ��A�o�^�Ƌ��ł�s���Y�擾�łƂ�������p�̎x�o���������̂ł����A�����̔�p�͓y�n�̎擾���z�Ɋ܂߂Ȃ��Ƃ����Ȃ��̂ł��傤���B

|

A�D

�܂߂Ȃ����Ƃ��ł��܂��B

�@�@�l�̏ꍇ�A�@�l�Ŗ@��{�ʒB7-3-3��2�ɂ����ēo�^�Ƌ��ł�s���Y�擾�łɂ��Ắu�擾���z�ɎZ�����Ȃ����Ƃ��ł����v�ƂȂ��Ă���܂��̂œy�n�̎擾���z�Ɋ܂߂�̂��A����Ƃ����Ԕ�p�ɂ���̂����@�l�̑I���ɔC���Ă��܂��B

�@�Ȃ��l�̏ꍇ�A

�@�Ɩ��p�Œ莑�Y�i�Ⴆ�Εs���Y�����̋N���ƂȂ�悤�ȁj�ł���y�n���w�������ꍇ�ɂ�����o�^�Ƌ��ł�s���Y�擾�ł́A�����Ŗ@��{�ʒB37-5�ɂ����āu�����̋��z�̌v�Z��K�v�o��ɎZ������v�ƂȂ��Ă���A�擾���z�ɂ͊܂߂܂����i�I���ł͂Ȃ��j�̂Œ��ӂ��K�v�ł��B

�A��������Ɩ��p�Œ莑�Y�i�Ⴆ���Z�p�̓y�n���j�̎擾�ɂ�����o�^�Ƌ��ł�s���Y�擾�ł͏����Ŗ@��{�ʒB38-9�Łu���Y�Œ莑�Y���擾��ɎZ�������v�ƂȂ��Ă���܂��B

�@�o�^�Ƌ��ł�s���Y�擾�łɂ��Ă��擾�҂��@�l���l���A�܂��l�ł����Ă��Ɩ��p�Œ莑�Y����Ɩ��p�Œ莑�Y���ɂ���Ď�舵�����ς���Ă��܂��̂Œ��ӂ���K�v������܂��B

�Q�l�@�����49-3�i�������p���Y�ɂ�����o�^�Ƌ��œ��j

>>�y�[�W�g�b�v�ɖ߂�

|

Q.�l����[��Ƃ��Đ��Ј������Ј��i�O����j�̂ǂ�������p��������ł����H

���Ђ͑O�]�ƈ��̑ސE�ɂ��]�ƈ��̕�[���l���Ă��܂��B�]�ƈ��̗̍p�ɂ��Ă͐��Ј������p������@��

�h���Ј����̔Ј������p������@������܂��B�o��팸�ɂ͔h���Ј����̊O����������ƌ����Ă��܂����A

���������E�Ŗ��ʂ��܂߂Ă�����x�����b�g�E�f�����b�g�ɂ��ċ����ĉ������B

|

A�D

�ߔN�A�l����}���̂��ߐ��Ј��ł͂Ȃ��Ј��i�h���Ј����̊O����j�����p�����Ƃ��������Ă��܂����A�l����[���l�����ꍇ�A�Ј������p���郁���b�g�E�f�����b�g�Ƃ��Ă͎��̂��Ƃ��l�����܂��B

�����b�g

�@�A�D�l����W�i�L���A�ʐځj�ɂ�����A��p�E���Ԃ��Z�k�����

�@�C�D�d���ɕK�v�Ȃ�����x�̔\�͂����l���h�������̂ŁA�V�l�Ƃ��Ă̋����E���C��}�������

�@�E�D���ڂ̌ٗp�W���������߁A���ł��ł��邱�Ƃ��ł���i�G�ߘJ���A���Ђ̕��j�ɍ���Ȃ����j

�@�G�D���ڂ̌ٗp�W���������߁A�Љ�ی��ɉ�������K�v���Ȃ��A�������s��Ȃ��ėǂ��̂Ŏ����R�X�g�̍팸���ł���

�@�I�D�h����ЂɎx�����O����͏���ł̌v�Z��A�d���Ŋz�T�����K�p�ł���i�{���ېŎ��Ǝҁj

�f�����b�g

�@�A�D�O����ɂ͔h����Ђ̗��v������悹�ƂȂ邽�߁A�P���ȘJ���R�X�g�͑�������B

�@�@�@�i�P���������Ȃ�j

�@�C�D���S�Ȏ��Ԍv�Z�ƂȂ�̂ŁA������T�[�r�X�c�ƂƂ��������̂��ł��Ȃ�

�@�E�D���ڂ̌ٗp�W���Ȃ����߁A���ЂƋ��ɐ������Ă������Ƃ������`�x�[�V�����Ɍ����邱�Ƃ��l������

��L�̂悤�ȃ����b�g�E�f�����b�g���r�����̏�A�l����[�̍ۂɂ͊O�����I�����邱�Ƃ�����ɂ����K�v������Ǝv���܂��B

�@�Ȃ����^�ɂ��邩�O����ɂ��邩�̋�̓I�Ȍ����̕��@�Ƃ��āA���ꂼ��̎��ԒP�����Z�o�������ɎЉ�ی����⎖���R�X�g�A����ł̎d���Ŋz�T���z�����l�����ďC����̎��ԒP�����v�Z����r����̂��L���ł��傤�B

�@�܂��P����Ƃ�Z���Ԃ̘J���ł���ꍇ�ɂ̓A���o�C�g�E�p�[�g��[����̂��悢�ł��傤�B

�@���̑��A�l����[��ł͂Ȃ��̂ł����A�O����݂̐l����팸��Ƃ��č����鐳�Ј���Ј����i�O����j������@���l�����܂��B

����ɂ��ẮA����q�ׂĂ݂����Ǝv���܂��B

>>�y�[�W�g�b�v�ɖ߂�

|

Q.

���ٗp���Ă���]�ƈ��ɂ��Đ����_������ъO������������@�Ƃ́H

����͑O��̑����Ƃ��Đ��Ј��̔Ј����ɂ��ď��������Ǝv���܂��B

|

A�D

���^���O����ɕς�����@�Ƃ��ẮA���ٗp���Ă���]�ƈ��ɂ��Đ����_������сA�ٗp�_����_��ɕύX���Ă�����@���l�����܂��B���̎�@��p�����ꍇ�̃����b�g�E�f�����b�g�Ƃ��Ă͎��̂��Ƃ��l�����܂��B

�@

�����b�g

�@�A�D�d���̖����Ƃ��͌ق�Ȃ��Ă����̂ŁA�s�v�ȌŒ����팸���邱�Ƃ��ł���

�@�C�D�Љ�ی����̕��S���Ȃ��Ȃ�A�������̎����R�X�g���팸�ł���

�@�E�D�d���̓��e�����ɗ������Ă��邽�߁A����R�X�g�̕��S���y�������

�@�G�D�x�������O����ɂ��Ă͏���ł̌v�Z��A�d���Ŋz�T�����ł���i�{���ېŎ��ҁj�@

�f�����b�g

�@�A�D���]�ƈ��͊m��\�������Ȃ���Ȃ�Ȃ��i���Ǝ҂Ƃ��āj

�@�C�D���]�ƈ��͍������N�ی��E�����N�����Ɏ����ʼn������Ȃ���Ȃ�Ȃ�

�@�E�D�ٗp�_�����_��ɕς�邱�Ƃɂ���āA���]�ƈ��Ƃ̊W����������\��������

��L�̂悤�ɏ]�ƈ��̊O����̓R�X�g�ʂɂ����Ă͏\���ȃ����b�g������܂��B

�������Ȃ���ǂ̋Ǝ�ɂ��K�p�ł�����̂łȂ��i���Ƃ�Ɩ����e�I�ɂ�����x�Ɨ����Ă���E���łȂ��ƊO����͓���j�Ƃ������ƁA�܂����]�ƈ�����

����Ə]�ƈ�����̕���������������̈����͔������Ȃ����Ƃ���A�]�ƈ��Ƃ̈ӎv�a�ʂ�ʂ��ėǍD�ȊW���ێ��ł���l�A�\���Ɍ������Ă�����{���ׂ�

�ƍl�����܂��B

�@�܂��]�ƈ��ƊO����Ƃ̖��m�ȋ敪���ł��Ă��Ȃ��ƁA�Ŗ��������Ɍ���ł̒lj�������d���Ŋz�T���̕s�K�p���w�E����邱�Ƃ�����܂��̂ʼn��L���Q�Ƃ��āA�O����Ƃ��Ă̎��ԗv��������Ă����K�v������܂��B

|

�Ё@�@�� |

�O�@�@�� |

| �J���Ή��̌v�Z |

���@�� |

�o���� |

| �ܗ^ |

���� |

�Ȃ� |

| �w������ |

��� |

�O���� |

| �ӔC�̏��� |

��Ђ̎w������ |

���Ȕ��f |

| �Ԃ⓹��̏��L |

��� |

�O���� |

| �������̔��s |

��Ђ����^���ה��s |

�O���� |

| ���ԓI�S�� |

���� |

�Ȃ� |

>>�y�[�W�g�b�v�ɖ߂�

|

Q.�A�X�x�X�g�̏����H���̔�p���͏C�U��ŏ������Ă��\���܂��H

���Ѓr���̓A�X�x�X�g�̔�U�̉\�������邽�߁A�A�X�x�X�g�̏����H���i�ǂ̒��ւ����ŁA��p1,000���~�j���s�����ƂɂȂ�܂����B���̍ۑϐk����

���܂������ϐk�⋭�H���i��p2,000���~�j�������čs�����Ǝv���Ă���܂����A�A�X�x�X�g�̏�����p�E�ϐk�⋭�H����p�Ƃ��C�U��Ƃ��đ����o����

�č����x���Ȃ��ł��傤���H

|

A�D

�A�X�x�X�g������p�͑����o���ł��܂����A�ϐk�⋭�H���͑����o���ł��܂���i���{�I�x�o�ƂȂ�܂��j

�A�X�x�X�g���E�ϐk�U�����Ƃ��Љ�ł͑傫�Ȗ��ƂȂ��Ă��܂��B

�A�X�x�X�g���ɂ��Ă͐Ζȏ��Q�\�h�K����\���ɂ��u�Ζȓ��̏����E�������߁E�͂����ݓ��̑[�u���u���Ȃ���Ȃ�Ȃ��v�Ɩ@�I�ɋ`��������Ă���A

�܂����ɒ����Ă���ǂ̒��ւ��A�܂�ʏ�̈ێ��E�Ǘ��Ƃ��������邱�Ƃ���A�X�x�X�g������p�͌����Ƃ��Ĉꎞ�̑����ɎZ���ł�����̂ƍl������

���B

����ϐk�⋭�H���ɂ��ẮA�H���ɂ��Œ莑�Y�i�r���j�̑ϋv���������܂��̂Ŋ�{�I�Ɏ��{�I�x�o�ƂȂ�A�r���Ɠ����ϗp�N���Ō������p���邱�ƂɂȂ�ƍl�����܂��B�i�Ȃ��ϐk�⋭�H���̂������̂��̂ɂ��Ă͓��ʏ��p�̓K�p������܂��B�j

>>�y�[�W�g�b�v�ɖ߂�

|

Q.�Ј��̓]�ɔ������z��p�ƎБ�ƒ��̎戵�i�o�ϓI���v�j�ɂ��ċ����ĉ������B

���Ђł�4������̔z�u�]���ɔ����ē]���K�v�ȏ]�ƈ��Ɉ��z��p�S����\��ł����A���^�Ƃ��ď����ł��ېł���Ă��܂��̂ł��傤���H

�܂��]����]�ƈ��͓��Ђ���グ��Б�ɏZ�ޗ\��ł��B

|

A�D

�V�����N�x�ƂȂ�A�Ј��̓��ގЁE�ٓ��̎����ƂȂ��Ă��܂��B

�Ј��̓]�ɔ������z��p�ƎБ�ƒ��̎戵�ɂ��Ă͎��̗l�Ɏ�舵���܂��B

�P�D��Ђ��Ј��̓]�ɔ������z��p�S�����ꍇ�ɂ��ẮA������ƂȂ�Ј��ɑ���o�ϓI���v�͐����܂���B

�Q�D�Б�ƒ��ɂ��ẮA���̕��@�Ōv�Z�������ݗ������z�i���z�j��50���ȏ�̒��ݗ����Ј����

�@�@�@�@�������Ă���A�Ј��ɑ���o�ϓI���v�͐����܂���B

�@���ƒ������z�����̔N�x�̉Ɖ��̌Œ莑�Y�ł̉ېŕW���z�~0.2���{12�~�~���̉Ɖ��̑����ʐρi�u�j�^3.3�i�u�j

�A�n�㑊���z�����̔N�x�̕~�n�̌Œ莑�Y�ł̉ېŕW���z�~0.22��

�B���ƒ������z�{�n�㑊���z�����ݗ������z�i���z�j

�@�Q�̌v�Z���ɂ��ẮA�Œ莑�Y�ʼnېŕW���z��m�邽�߂̌Œ莑�Y�ېő䒠�̉{���i�c���j�̎葱����

��ϔώG�i���_�̌��{�A�ƒ��̈������s���Ă���ʒ��R�s�[�����K�v�j�ƂȂ����ɂ���܂��B

�@�܂��Q�ɂ��ẮA�����܂ł���ЂƉƎ傪���ݎ،_��i�Б�_��j��������Ă���ꍇ�ɓK�p�ł�����̂ł���A�Ј��ƉƎ傪���_���������Ă��镨���̒��ݗ�����Ђ����S���Ă���ꍇ�ɂ́A�Ј��̌l�I�Ȕ�p�S���Ă��邱�ƂƂȂ�A��Ђ����S���Ă�����ݗ������z�͑S�z���^�ېłƂȂ�܂��̂Œ��ӂ��K�v�ł��B

>>�y�[�W�g�b�v�ɖ߂�

|

Q.�J���ی������x���������̉�v�����i�d��j�ɂ��ċ����ĉ������B

���Ђ�4���������Z���̖@�l�ł��B���̓x�A����19�N5��15���ɘJ���ی��̐\�����s���ی�����120���~�i�ی��N�x�g18�N4���`�g19�N3���̊m��ی����̕s����40���~�A���g19�N4���`�g20�N3���̊T�Z�ی���80���~�i����F�]�ƈ����S�i�ٗp�j��24��6��~�A��Е��S�i�J�ЁE�ٗp�j��55��4��~�j�j���x�����܂����B

���̕ی����ɂ��Ă͕���19�N4�������Z�̖@�l�Ŋz�̌v�Z��A�����v�サ�Ă��\���܂���ł��傤���H�ی������x���������̎d��ƂƂ��ɉ�v�����̕��@���������������B

|

A�D

�J���ی��̕ی����͂��̐�����A�����v��ł�����̂Ƃł��Ȃ����̂�����܂��B��v�����̕��@�Ɣ�p�v��̎����ɂ��ĕ\�ɂ��Ă݂܂����̂ł��Q�Ɖ������B

�i�@�l�Ŗ@��{�ʒB9-3-3�j

| �m��ی��� |

�s���� |

�\������o�����͔[�t���ɑ����v��i���ƔN�x�I�������O�ɕی��N�x���I�������ꍇ�ɂ́A�\�����̒�o�O�ł����Ă������v�オ�\�B�j |

| ���ߕ� |

�\������o���ɉv���v�� |

| �T�Z�ی��� |

�]�ƈ����S�i�ٗp�j�� |

�����v�� |

| ��Е��S�i�ٗp�E�J�Ёj�� |

�\������o�����͔[�t���ɑ����v�� |

���������āA���Z���ł���4��30���܂łɘJ���ی��̐\�������o���͕ی����̔[�t���s���Ă��Ȃ����߁A�T�Z�ی���80���~�ɂ��Ă͔�p�i�����j�v��ł��܂��A�m��ی����̕s���z40���~�ɂ��Ă͖����v�シ�鎖���\�ł��B

���ۂɕ���19�N5��15���ɕی�����[�t�����ۂ̎d��͎��̂悤�ɂȂ�܂��i����19�N4�����Ɋm��ی����̕s���z�𖢕��v�サ�Ă����ꍇ�j�B

| �i�ؕ��j |

|

�i�ݕ��j |

| �@�蕟����@554,000�~ |

|

���ʗa���@1,200,000�~ |

| �����@�@�@�@246,000�~ |

|

|

| �������@�@�@�@400,000�~ |

|

>>�y�[�W�g�b�v�ɖ߂�

|

Q.�������ړ]���̒��ӓ_�������ĉ������B

���Ђ͐ݗ����N�̖@�l�ł����A���Ƃ������悭�����Ă�̂ŗ����ɂ��������L���������Ɉړ]���悤�ƍl���Ă��܂��B�������ӓ_����������ĉ������B

|

A�D

�������ړ]�̍ۂɂ͕~�������A������̕��i���܂�Ȃ���p���������܂��̂ŁA��������v�������s�����Ƃ���ł��B

���Ȃ݂ɕ~���i�Ԋ҂���j�ɂ��Ă͍����ۏ؋��A����i�Ԋ҂Ȃ��j�ɂ��Ă͌������Ƃ��Č���60�������p���s�����ƂɂȂ�܂��B

�������p���Y�ɂ��Ă����Ϗ������ēK�ȉȖڂɐU�ւ��A���Y���ƂɓK�p�����ϗp�N���i���p���j����������K�v������܂��B

�@�܂�����łɂ��Ă��C�����Ȃ���Ȃ�܂���B

������ɂ͌�Ђ����݉ېŎ��Ǝ҂ł���̂��ƐŎ��Ǝ҂ł���̂���������Ă��Ȃ��̂ŕ�����܂��A

�����̔[�Ŋz���V�~�����[�V�����i�{���ې�or�ȈՉېŁj����ۂɏ�L����������A���X�̎������ƒ��܂��ăV�~�����[�V����������K�v������܂��B

�V�~�����[�V�������ʂɂ���Ă�

�@�ȈՉېŁ˖{���ې�

�@�ƐŎ��ƎҁˉېŎ��Ǝ�

�ւ̕ύX���K�v�ƂȂ�\��������܂��B

�ύX�̍ۂ̑I���i�s�K�p�j�͏o���̒�o�����́A�K�p���悤�Ƃ��鎖�ƔN�x�̑O���ƔN�x���܂łƂȂ��Ă���܂��B

���������āA������̃P�[�X�ł͓������ɕύX���邩�ǂ����̔��f���s���K�v������܂��̂ŁA�����Ӊ������B

>>�y�[�W�g�b�v�ɖ߂�

|

Q.���i�̔���̏Љ�̎�舵���ɂ��ċ����ĉ������B

���Ђ͎����Ԃ̒��ÎԔ̔��Ƃ��c��ł��銔����Ђł��B����m�荇�����炨�q������Љ�Ă�������̂ŁA�ӗ�Ƃ���5���~���x�����܂����B

���̎ӗ�͎x���萔���Ƃ��ē����̔�p�Ɍv��ɂ��Ė��Ȃ��ł��傤���H

|

A�D

����Ɋւ�����̒��͎���̔}��A�㗝�A�������̖̒��s�����Ƃ��ƂƂ��Ă��Ȃ��҂ɑ��ď����̑Ή��Ƃ��ċ��i����t�����ꍇ�͌��۔�ɊY�����邱�ƂƂ���Ă����܂��B���������Ă�����̏Љ�萔���͌����Ƃ��Č��۔�ɊY�����邱�ƂɂȂ�܂�

���۔�ɊY������ƁA��Ђ̎��{����1���~�ȉ��̏ꍇ�A400���~�܂ł̎x�o�z�̂�����10�����@�l�ł̌v�Z��A��p�v���۔F����܂��B

�i400���~������z���͎��{����1���~���̏ꍇ�ɂ͎x�o�z�̑S�z���۔F����܂��j

���������̗v�������ׂĖ������Ă���ꍇ�ɂ͌��۔�ɂ͊Y�����Ȃ����ƂƂ���Ă��܂��B

�i�P�j���̋��i�̌�t�����炩���ߒ������ꂽ�_��Ɋ�Â����̂ł��邱��

�i�Q�j����̓��e�����Y�_��ɂ����ċ�̓I�ɖ��炩�ɂ���Ă���A���A����Ɋ�Â��Ď��ۂɖ̒��Ă��邱��

�i�R�j���̌�t�������i�̉��z�����̒����̓��e�ɏƂ炵�����ƔF�߂��邱��

���۔�ېł̓K�p���Ȃ��悤�ɂ��邽�߂̃|�C���g�Ƃ��ẮA

�C�D���ғ��ƌ_�������킵�Ă����A���͏��҂���L�����s���Ă����B

���D�������̒x�����ƏƂ炵�đ����ȋ��z�ł��邱�Ɓi�������Ȃ��j

��������܂��B

�Ȃ��̔���̖����E�]�ƈ��ւ̏����ɂ��ẮA��L�v�������Ă��Ă����۔�ƂȂ�܂��B

���A�����ƂƂ��Ă��Ȃ��l���ł́A��̂��������ɂ��ẮA�G�����ƂȂ�܂��̂ŁA�����ł̊m��\�����K�v�ɂȂ�P�[�X������܂��B

>>�y�[�W�g�b�v�ɖ߂�

|

Q.�o�c�Z�[�t�e�B���ρi���F������Ɠ|�Y�h�~���ρj�ɂ��ċ����ĉ������B

������Ђ̌ږ�ŗ��m���������̓|�Y�ɔ����āu�o�c�Z�[�t�e�B���ρv�ɉ�������悤�ɑE�߂��܂����B

���̐��x�̊T�v�Ɖ��������ꍇ�ɂǂ̂悤�ȃ����b�g�����邩�������ĉ������B

|

A�D

������Ɠ|�Y�h�~���ςƂ͎�����Ƃ��|�Y�����ꍇ�̘A���|�Y��h�����߂ɒ�����Ɗ�Ր����@�\���s���Ă��鋤�ϐ��x�ł��B

���ϐ��x�̓��e�́A���ڂ̎���悪�|�Y�����ꍇ�ɁA���������ƂȂ������|�����Ɗ|�����z�i�ϗ��z�j��10�{�i3200���~��8000���~���x�j�̂����ꂩ���Ȃ����z�̑ݕt���邱�Ƃ��ł���Ƃ������̂ł��B

���̑��̏ڍׂ͈ȉ��̂Ƃ���B

�@�|���͌��z5,000�~�`80,000�~��200,000�~�i5,000�~�����݁B���͈͓̔��ł���Ή����҂����R�ɐݒ�j�B

�A�|���͑S�z�@�l�y�ьl���Ɓi�s���Y�����������j�̌o��ƂȂ�܂��B

�B�|���̐ϗ����x�z��320���~��800���~�i320���~��800���~�܂Ŋ|�����x�������Ƃ��ł���j

�C���ϋ��̑ݕt�͖��S�ہE���ۏؐl�E�������i�����̑���ɋ��ϋ��̑ݕt�z��10����1�ɑ�������z���������|������T�������B�ԍς�ӂ����Ƃ���14.6���̈����������j

�D���ϋ��̑ݕt���̕ԍϕ��@��6���������u����54�����̋ϓ������ԍρB���ݕt���z�ɉ����ď��Ҋ��Ԃ��ݒ�i54�����`78�����j�B

�E��x�݂��t�������ꍇ�͂��̊|���ɑ��鋤�ϐ��x�̌����͂Ȃ��Ȃ�i�ݕt�͈�x�����j

�F40�����ȏ�|����[�t����Ή����ғs���̔C�Ӊ��ł��|����100���̋��z�����蓖���Ƃ��Ďx�������i��ɑݕt���Ă���ꍇ�͑ݕt���c�����E��̋��z�j

���̋��ϐ��x�́A40�����ȏ�[�t����Ί|����100�����߂��Ă���ɂ��ւ炸�A�Ŗ���[�t����|���͑S�z�����Z�����\�ȓ_�������ł��i����1�N���O�[�ŒZ���O����p�̓�����K�p�\�B���蓖���͖@�l�̉v���A�l���Ǝ҂̎��Ə����̎������z�ɎZ���j�B

��������R�ɐݒ�ł���̂Őߐő�Ƃ��Ă͐����ی��Ȃǂ����f�R�g���₷�����x�Ƃ����܂��B

�v����ɃI�t�o�����X�Őϗ��������ł��Ă���悤�Ȃ��̂ł��ˁi�ߐŌ��ʂ��l����Η����30���ȏ�H�H�j�B

�����@�l�Ŗ@��A�����Z������ۂ̗v���Ƃ��āA�ʕ\�̓Y�t���K�v�ƂȂ�܂��̂Œ��ӂ��ĉ������B

���|�����x�o�����Ƃ��̉�v�����ł����A��v��⒆����Ƃ̉�v�Ɋւ���w�j���ł�����Ȗڂ̎w�肪����Ă����ł͂���܂���̂ŁA��Ђ̔C�ӂɌ��߂Ă��������č\���܂���B��ʓI�Ȃ̂́u�ی����v���ł��B

������23�N10��1���Ɂu������Ɠ|�Y�h�~���ϖ@�̈ꕔ����������@���v���{�s����A��L�Ԏ������̓��e�����ύX����Ă��܂��B�ڍׂ������@�\��HP�ł��m�F�������B

>>�y�[�W�g�b�v�ɖ߂�

|

Q.�O������̋L���i���Z�j���@�ɂ��ċ����ĉ������B

�O�ݗa���̌��Ŏ���ł��B

�Ⴆ�A100�h���̂��̂�100�h���Ŕ������ꍇ�A�d��͂ǂ̂悤�ɂȂ�̂ł��傤���H�O�ݗa���Ȃ̂Œʒ������100�h�������Ă��邱�ƂɂȂ�܂��B

�~���Z�i1����100�~�Ƃ��āj�@�d���@10000/�O�ݗa���@10000�@�ɂ��Ă�������i�����j�ʼn~���Z���Ĉב֍��v�i�����j���o��������OK�ł����H

�O�݂ōw�����Ă���̂ł��̎��_�ł͍��v�i�����j�͏o�Ȃ��Ǝv���̂ł����E�E�E�B

|

A�D

���̍l�����Ŋ�{�I�ɂ͂n�j�ł��B

�����A�O������̉~���Z�ƊO�������̊������_�ł̕]�����@�͕ʂ̖��ɂȂ�܂��B

�O���a���̎d������̏ꍇ

�@�d���ꎞ

�����E�E�E������̓d�M��������̒��l�i�s�s�l�j�ʼn~���Z�B

����E�E�E�p���K�p��v���Ɏ�����̓d�M������i�s�s�r�j�ʼn~���Z

�A������

�Z���̊O�ݗa���Ŋ��Z���@��I�肵�Ă��Ȃ��ꍇ�E�E�E���������Z�@

�����������Z�@�Ŏg�p����O���ב֑���͊O���ʉ݂̈قȂ邲�ƂɁA

�����E�E�E���ƔN�x�I���̓��̓d�M��������̒��l�i�s�s�l�j�ʼn~���Z�B

����E�E�E�p���K�p��v���Ɏ��ƔN�x�I���̓��̓d�M������i�s�s�a�j�ʼn~���Z

�ȏ�̂悤�ɂȂ�܂��B

�܂��A����I�ȕ��@�̕⑫�ł����A�ȒP�Ɍ����Ɓu���Y�E���v�͂s�s�a�A���E��p�͂s�s�r�Ŋ��Z���Ă��n�j�I�v�Ƃ������ł��B

�@��̂̋�s�ŁA�s�s�r�i�s�s�l�{�P�~�j���s�s�l���s�s�a�i�s�s�l�|�P�~�j�̊W�ɂ���܂��̂ŁA�����I�Ȃs�s�l�Ŋ��Z�����������g���������[�Ŏ҂ɂƂ��ėL���ɂȂ�܂��i��p�������A���v�����邱�ƂɂȂ�܂��j�B

�Ⴆ�A�P�����s�s�l100�~�A�s�s�r101�~�A�s�s�a99�~�̂Ƃ���

����100���A�d��50�������������ꍇ�́A

�����@100���~100�~�@�|�@50���~100�~�@���@���v�@5,000�~

����@100���~99�~�@�| 50���~101�~�@���@���v�@4,850�~�@�ƂȂ�܂��B

�@���Z���[�g�͋�s�̂g�o���ɍڂ��Ă܂��B

�@�l�I�ɂ͓��������������N�W�ɂ�����A�݂��ً�s�̃q�X�g���J���f�[�^�����Ɏg�����肪�����Ǝv���܂��B�i�ߋ��P�N�Ԃ��炢�̖����̃��[�g���O�݂��Ƃɓ���ł��܂��B�j

�@��{�I�ɂ͂��̉�ЂƎ���̂����s�̊��Z���[�g���g�����ƂɂȂ��Ă��܂����@�l�Ŗ@��{�ʒB13��2-1-2�Ɂu�@�l������̕��@�ɂ����蓙���������I�Ȃ��̂��p�����Ďg�p���Ă���ꍇ�ɂ͂����F�߂�v�Ƃ���܂��̂ŁA�p�����Ă݂��ً�s�̃f�[�^���g���Ă���Ζ��Ȃ��ł��傤�B

>>�y�[�W�g�b�v�ɖ߂�

|

Q.�����ސE���̎x���ɂ��Ă̎�舵���������ĉ������B

���Ђ͎��ƔN�x��4��1���`3��31���̖@�l�ł��B

���N��2���Őꖱ������̕������������C����ގЂ������߁A���̕��̑ސE����3������5����500���~�i�P��ɂ�100���~�̖��������j�x�����邱�ƂɂȂ�܂����B

���̏���������ސE���Ƃ��āA������3�����̑����Ƃ���500���~�S�z���v�シ��\��ł����A�ސE�N���Ƃ��Ĉʒu�Â����A�����̑����Ƃ��ď�������K�v������̂ł��傤���H

|

A�D

�ސE���͌������呍��̌��c���ɑ����Z���ł��܂����A�ސE�N���͎x�����ɑ����Z�����邱�ƂɂȂ�܂��i�@�l�Ŗ@��{�ʒB9�|2�|28�A29�j�B

�ސE�ꎞ�����ސE�N�����̖ڈ��͎x�����Ԃ�3�`4�N�ȓ����ǂ������Ŗ���̈�ʓI�Ȗڈ��ɂȂ�܂��B

���������Ė{���̏ꍇ�͊��呍��̌��c���̑����鎖�ƔN�x�őS�z��p�i�������j�v�オ�\�ƍl���܂��B

���Ȃ݂ɐꖱ������̕��̑ސE�����T���̋��z��500���~�ɖ����Ȃ��i�ŋ�����������j�ꍇ�́A��Б��Ō����`�����������܂��̂ł����Ӊ������i�x�������Ǝx���z�ɉ����Ĉ��v�Z���Č���������10���܂łɔ[�t�j�B

>>�y�[�W�g�b�v�ɖ߂�

|

Q.��А��Z�̗���ɂ��ċ����ĉ������B

���Ђ͎��ƔN�x��4��1���`3��31���̊�����Ђł��B

��N���̌i�C�����̉e���ŁA���Ђ̋Ɛт̗������݂��������̌����݂������Ȃ����߁A���N���ɉ�Ђ������݂����Ǝv���Ă��܂��B���̍ۂ̐Ŗ���̎葱���ɂ��ċ����ĉ������B

|

A�D

�ʏ�̉�А��Z�̗���Ƃ��܂��ẮA�ȉ��̂Ƃ���ƂȂ�܂��B

���呍��ʼn��U�̌��c�i���Z�l��������j�����U�̓o�L�����U�̓͏o�i�Ŗ����F�x�Ȃ��j�����U���ƔN�x�̊m��\���i���U���̗�������2�����ȓ��j�����Z���ƔN�x�Ő��Z�Ɩ����s���i���Y�̏����E�����A���ٍ̕ρj���c�]���Y�m���A���呍��Ő��Z���������E�c�]���Y���z�̌��c�i��1�j�����Z�����̓o�L�����Z�����̓͏o�i�Ŗ����F�x�Ȃ��j�����Z�m��\���i�c�]���Y�m����̗�������1�����ȓ��i��2�j�j

��1�j���U����1�N�ȓ��ɐ��Z�������������Ȃ��i�c�]���Y���m�肵�Ȃ������j�ꍇ�ɂ́A1�N���Ƃɐ��Z�\�[�\�����s���K�v������܂��B

��2�j1�����ȓ��Ɏc�]���Y�̍Ō�̕��z���s���ꍇ�ɂ́A���̍s�����̑O���܂ŁB

�Ŗ��\���Ƃ��ẮA���U�����܂ގ��ƔN�x�i���U���ƔN�x�j�̊m��\���y�ѐ��Z�\�[�\���͒ʏ�̊m��\���Ɠ��l�̉ېŏ����v�Z�ƂȂ�܂��i�ꕔ���ʏ��p���x���̓��Ⴊ�g���Ȃ�������͂��܂����B�j�B

����A�Ō�̐��Z�����ɔ������Z�m��\���ł͐��Z�����ɑ���@�l�Ŋz�̌v�Z���s���܂��B

���̍ہA�@�l�̐��Z��������͎��{���̋��z��ʏ�̎��ƔN�x�ʼnېōς݂ɂȂ��Ă��闘�v�����i���U���̗��v�ϗ����z�j�͍T������܂��̂ŁA���ۂɐ��Z�����ɑ���@�l�ł��ېł����P�[�X�Ƃ��ẮA���Z���Ɋ܂݉v�̂���y�n�������������ꍇ�����l�����܂��B

���Ȃ݂ɁA���Z�����ɑ���@�l�ł��ېł���Ȃ��ꍇ�ł����Ă��A�c�]���Y���z�z�i�����Y�̕��̋��z�j�����{���̋��z���傫����A���̍��z�ɂ��c�]���Y�̕��z�������呤�Ŕz�������������܂��i�݂Ȃ��z���j�̂ŁA��Б��Ō������[�t���x�������̒�o���̎����������K�v�ƂȂ�܂��B

>>�y�[�W�g�b�v�ɖ߂�

|

Q.���Z(����)�ܗ^�̖����v��ɂ��ċ����ĉ������B

���Ђ͎��ƔN�x��4��1���`3��31���̖@�l�ł��B

���N�͋Ɛт��D���̂��߁A�]�ƈ��ɑ��Č��Z�ܗ^���x�����悤�ƌv�悵�Ă��܂��B

�x���͗�����5������ɂȂ�\��ł����A���Z���ɖ����ܗ^�Ƃ��ĕK�v�o��ɂ��邱�Ƃ͂ł��܂����H

|

A�D

���_���猾���܂��Ɠ����̖@�l�ʼnېŏ����̌v�Z��A�����Z�����邱�Ƃ͂ł��܂���B

�]�ƈ��̕��ɑ���ܗ^�͌����Ƃ��Ďx�o�������ƔN�x�ɑ����Z�����邱�Ƃ���߂��Ă���A�����Ƃ��Ė����v��ɂ�鑹���Z�����F�߂��Ă��܂���B

�������A�ȉ���3�̗v�������ܗ^�ł���A�����v��ɂ�鑹���Z���͉\�ł��B

�C�@���̎x���z���A�e�l�ʂɁA���A�������Ɏx�����邷�ׂĂ̎g�p�l�ɑ��Ēʒm�����Ă��邱��(��)�B

���@�C�̒ʒm���������z�Y�ʒm���������ׂĂ̎g�p�l�ɑ����Y�ʒm���������̑����鎖�ƔN�x�I���̓��̗�������P���ȓ��Ɏx�����Ă��邱�ƁB

�n�@���̎x���z�ɂ��C�̒ʒm���������̑����鎖�ƔN�x�ɂ����đ����o�������Ă��邱�ƁB

�i�@�l�Ŗ@�{�s�߁@72��5)

(��)�@�l�����Z���ɂ͍ݐЂ��Ă������ߎx���z�̒ʒm���s�������A���̌�x�����܂łɑސE�����ꍇ�ɂ��̑ސE�����]�ƈ��ɂ͏ܗ^���x�����Ȃ������Ƃ��ȂǁA�x�����ɍݐE����g�p�l�݂̂ɏܗ^���x�����邱�ƂƂ��Ă���ꍇ�ɂ͂��̎x���z�̒ʒm�́A�v�������Ȃ����ƂƂ���Ă��܂��i�@�l�Ŗ@��{�ʒB9�|2�|43�j�B

��Ђ̏ꍇ�A�x���z�̒ʒm�A���Z���̑����o���i�����v��j���s�����Ƃ��Ă��A���ƔN�x�I���̓��̗�������1�����ȓ��i4/30�܂Łj�Ɏx�����s��Ȃ���Α����Z�����ł��܂���B

�����̌��Z�ł̑����Z������]����ꍇ�ɂ͑��}�Ɏx���v��̍Č���������ׂ��ł��B

�܂���L�̎x���z�̒ʒm�͌����ł��\���܂��A�Ŗ��������̃g���u��������邽�߂ɂ��A�x���ʒm�����쐬���ď]�ƈ��̕�����ʂɏ����E��������Ă�����������悢�ł��傤�B

>>�y�[�W�g�b�v�ɖ߂�

|

Q.�����ɑ���o�ϓI�ȗ��v�ɂ��ċ����ĉ������B

���Ђ͐ݗ�10�N�ڂ̊�����Ђł��B����1�`2�N�ԁA�i�C�̈����ɂ��Ɛт̐L�єY�݂�����A������V��啝�Ɍ��z���đΉ����Ă��܂����B���̂悤�Ȏ��������A�ŋ߂ł͑�\������̌l�I�Ȏx�o����Ђ����ւ��ĕ������Ƃ������Ȃ�܂����B�x�o���ɂ͗����Ƃ��Ďd����s���Ă��܂������A�c�������������ŁA����200���~�ȏ�̎c���ƂȂ��Ă��܂��܂����B

���̗����ɂ��ĉ����Ŗ���̖��͂���܂��ł��傤���H

|

A�D

���ւ̊��Ԃ������ɘj��ꍇ�ɂ́A�����ɑ���ݕt���Ƃ݂Ȃ����\��������܂��B

���������Ă��Ȃ������������ݕt���ƔF�肳���ƁA�����ɑ��Ė��������͒ᗦ�ŋ��K�̑ݕt�����������ƂɂȂ�܂��B

���̏ꍇ�A�����ɍЊQ�A���a���ɂ��Վ��I�ɑ��z�Ȑ���������v���邱�ƂƂȂ������̓��ꎖ�����ꍇ�������A�������ʏ�̗��������z(��)���̌o�ϓI���v�������̂Ƃ��Ď�舵���܂��B

�@�l�������Ɏx�����鋋�^�ɂ́A���K�ȊO�ɂ��A���̖Ə��ɂ�闘�v���̑��̌o�ϓI�ȗ��v���܂܂�邱�ƂƂ���Ă��邱�Ƃ���A����̗��������z�̌o�ϓI���v�������ɑ��鋋�^�Ƃ��Ď�舵���邱�ƂɂȂ�܂��B

���ᗘ�ݕt���̏ꍇ�͒ʏ�̗��������z�Ɩ@�l�����ۂɎ�闘�������z�Ƃ̍��z

�E�ʏ�̗��������z�̌v�Z

�@.���Y���K���g�p�҂ɂ����đ���������đ݂��t�������̂ł��邱�Ƃ����炩�ȏꍇ�E�E�E���̎ؓ����̗���

�A.���̑��̏ꍇ�E�E�E�ݕt�����s�������̑�����N�̑O�N11��30�����_�̓��{��s�̏��Ǝ�`�̊�������i����������j�ɔN�S���̗��������Z���������i�g�p�҂ɂ�����ؓ����̕��ϒ��B����������ɍ����I�ɎZ�肷�邱�Ƃ��\�j

�����ɑ��鋋�^�̊z�Ƃ����o�ϓI�ȗ��v�̂����A�p���I�ɋ��^����闘�v�̊z���A���������ނˈ�肵�Ă���ꍇ�ɂ́A������z���^�ɊY�����A�����̊z�ɎZ������܂����A���łȂ��ꍇ�ɂ́A�����ސE���ɊY������Ƃ��������A���̋��^�̊z�͑����̊z�ɎZ������܂���B

�܂������ɑ���o�ϓI���v�̊z�i�g�p�l���������ɑ���g�p�l�����������B�j���s�����ɍ��z�ł���ꍇ��@�l���������B�������͉������Čo�����邱�Ƃɂ��A���̖����ɑ��ċ��^�����o�ϓI�ȗ��v�̊z�������̊z�ɎZ������܂���̂Œ��ӂ��ĉ������B

���Q�l�F�@�l�������Ɏx�����鋋�^�Ɋ܂܂��o�ϓI���v��

���̂悤�Ȏ����I�ɂ��̖����ɑ��ċ��^���x�����ꍇ�Ɠ��l�̌o�ϓI���ʂ������炷����

�C�@�������͒�z�ŋ��Z�p�y�n���͉Ɖ��̒������ꍇ�ɂ�����ʏ���ׂ����ݗ��Ǝ��ۂɒ����������ݗ��̊z�Ƃ̍��z

���@���������͒ᗦ�ŋ��K�̑ݕt���������ꍇ�ɂ�����ʏ���ׂ������Ǝ��ۂɒ������������Ƃ̍��z

�n�@���������ی��ҋy�ѕی������l�Ƃ��鐶���ی��_��̕ی����̑S�����͈ꕔ�S�����ꍇ�ɂ�����ی����̕��S�z

�j�@���Y�^�����ꍇ�ɂ����邻�̎��Y�̎����A���͎��Y����������z�ŏ��n�����ꍇ�ɂ����鎞���Ə��n���z�Ƃ̍��z

�z�@������������͖Ə������ꍇ�ɂ�������̕����z��

>>�y�[�W�g�b�v�ɖ߂�

|

Q.��Ђ�ݗ������ۂɕK�v�Ȏ葱���ɂ��ċ����ĉ������B

�挎�A������Ђ�ݗ����܂������A�Ŗ������ɓ͏o���K�v�ƕ����܂����B�ǂ̂悤�ȏ��ނ��o����悢�̂ł��傤���H

|

A�D

�@�l��ݗ������ۂɐŖ����ɒ�o�����ȓ͏o���Ƃ��Ă͎��̂悤�Ȃ��̂�����܂��B

�@��L�ȊO�ɂ�

�E����ʼnېŎ��ƎґI��͏o���i���{����1,000�������̏ꍇ�ŏ���ł̊ҕt���悤�Ƃ���ꍇ�j

�E����ŊȈՉېőI��͏o���i�ېŎ��Ǝ҂��ȈՉېŐ��x�̓K�p���悤�Ƃ���Ƃ��j�A

�E���ȉ����Y�̕]�����@�̓͏o���i�@�菞�p���@�E�]�����@�ȊO�̏��p�E�]�����s���ꍇ�j

�E�������p���Y�̏��p���@�̓͏o���i����j

�E�L���،��̕]�����@�̓͏o���i����j

�������莖�Ƃ̓��e��ɂ���ē͏o���̎�ނ͈قȂ��Ă��܂��̂ŁA��o�ɂ������Ă͐ŗ��m���̐��Ƃɂ����k����邱�Ƃ����E�߂������܂��B

���̑��A�@�l�̏��ݒn���NJ�����s���{���Ŏ������A�s��������i���͎s�Ŏ������j�ɖ@�l�̐ݗ��͏o�����o����K�v������܂��B

����A�J���I�ɂ͏]�ƈ����ٓ����ꍇ

�E�u�J���ی��@�ی��W�����́i�J����ē��j�v

�E�u�J���ی��@�T�Z�ی����\�����i�J����ē��j�v

�E�u�ٗp�ی��K�p���Ə��ݒu�́i�n���[���[�N�j�v

�E�u���N�ی��E�����N���ی��V�K�K�p�́i�N���������j�v�����o����K�v������܂��B

���Q�l��

�@�l�ݗ��葱���i�Ŗ��E�J���E�o�c�j�̂��ƂȂ烏���X�g�b�v�T�[�r�X�̒����������܂�

>>�y�[�W�g�b�v�ɖ߂�

|

Q.����悩��ڑ҂��邽�߂Ɏx�o������ʔ�͌��۔�ɂȂ�܂����H

�@�����̎В��ɗU���āA�鋏�����ɍs���܂����B���H��͐���ɏo���Ă�������̂ł����A���X�ɍs���܂ł̃^�N�V�[��͂�����ŕ��S���Ă��܂��B���̐ڑ҂��邽�߂Ɏx�o�����^�N�V�[������۔�ɂȂ�̂ł��傤���H

|

A�D

�@���۔�Ƃ́A�d�œ��ʑ[�u�@�i��61����4��3���j�ɂ����āu���۔�A�ڑҔ�A�@����̑��̔�p�ŁA�@�l���A���̓��Ӑ�A�d���悻�̑����ƂɊW�̂���ғ��ɑ���ڑҁA�����A�Ԉ��A�������̑������ɗނ���s�ׁi�ڑғ��j�̂��߂Ɏx�o������́v�Ƃ���Ă��܂��B

�@���q�˂̌��ɂ��Ăł����A����̐ڑ҂͎���悪��̂ƂȂ��čs�����̂ł��邽�߁A��Ђ����S�����^�N�V�[��́u���Ђ��s���ڑ҂ɕK�v�Ȕ�p�v�Ƃ͂Ȃ炸�A���۔�ɂ͊Y�����܂���i�����ʔ�ɊY���j�B

�@�Ȃ��A�t�̗���œ��Ӑ��ڑ҂��邽�߂ɁA���Ӑ�̂��߂Ƀ^�N�V�[�㓙�S�����ꍇ�ɂ́u�ڑ҂̂��߂ɕK�v�Ȕ�p�v�Ƃ��āA���۔�ɊY�����邱�ƂɂȂ�܂��̂ŁA�����Ӊ������B

>>�y�[�W�g�b�v�ɖ߂�

|

Q.�Љ�ی������̉��؋��͑����Z���ł��܂����H

�@���Ђ͏]�ƈ���10�����̊�����Ђł����A���ʂ̔��㌸���ɔ��������J��̈����ŎЉ�ی�����ؔ[���Ă��܂��܂����B�x�ꂽ���Ԃɉ����ĉ��؋��������邻���ł����A����͖@�l�̌o��Ƃ��ĔF�߂���̂ł��傤���H

|

A�D

�@�Љ�ی����̑ؔ[���������ꍇ�A�����N���ی��@���ɂ����āu�ی����z�ɁA�[�����̗�������ی������[���̓��̑O���܂ł̊��Ԃ̓����ɉ����A�N14.6���i���Y�[�����̗�������3�������o�߂�����܂ł̊��Ԃɂ��ẮA�N7.3��(��)�j�̊������悶�Čv�Z�������؋�������B�v���ƂƂ���Ă��܂��B

�����؋��̔N7.3���̊����́A����ɂ��u�����̊ԁA�e�N�̓��������i�e�N�̑O�N11��30���̓��{��s�@�ɂ���߂��鏤�Ǝ�`�̊�������{�N4���j���N7.3���̊����ɖ����Ȃ��ꍇ�ɂ́A���������i0.1�������̒[���͐�̂āB�j�v�Ƃ���Ă��܂��B���Ȃ݂ɕ���22�N��0.3���{4����4.3�� �ƂȂ��Ă��܂��B

�@�@�l�Ŗ@��38�`41���ɂ����Ė@�l�łɌW�鉄�ؐŁA�ߏ��\�����Z�ŁA���\�����Z�ŁA�d���Z�œ��͑����̊z�ɎZ�����Ȃ����ƂƂ���Ă��܂��B

�@����A�����N���ی����⌒�N�ی����̉��؋��̌v�Z�ɂ��ẮA���łɂȂ���ċK�肳��Ă���܂����A�����܂ł������Z�����F�߂��Ȃ��͖̂@�l�Ŗ@�ɋK�肵�Ă鍀�ڂ̂݁i����j�ƂȂ�A�ɋL�ڂ̂Ȃ��Љ�ی������̉��؋��͑����Z�����\�Ƃ���Ă��܂��B

�@���������āA���œ��̉��؋��Ƃ͖@�l�Ōv�Z��̏������قȂ�܂��̂ŁA�����Ӊ������B

���Q�l��

�@�l�Ŗ@��38���`

>>�y�[�W�g�b�v�ɖ߂�

|

Q.�����Ɏx�����鋋�^�i������z���^�j�ɂ��ċ����ĉ������B

�@�ȑO�͔�r�I���R�ɖ�����V��ύX�ł��Ă����悤�Ɏv���܂����A���͂��낱���V�z��ύX����ƐŖ����ɔ۔F�����ƕ����܂��B�ǂ̂悤�ɉ������ꂽ�̂ł��傤���B

|

A�D

�@����18�N�̖@�l�Ŗ@�̉����ɂ��A�����ɑ��鋋�^��1.������z���^�A2.���O�m��͏o���^�y��3.���v�A�����^�̂����ꂩ�ɊY�����Ȃ���Α����̊z�ɎZ���ł��Ȃ�(�@�l�ł̉ېŏ����v�Z��A�����������Ƃ��ł��Ȃ�)���ƂƂ���܂����B

�@3.���v�A�����^�ɂ��ẮA�L���،������o���Ă��铙�A����Г���Ώۂɂ������x�ł��̂ŁA�����1.������z���^�A�����2.���O�m��͏o���^��������Ă����܂��B

1.������z���^

�@������z���^�Ƃ́A�����O�̖�����V��z�肵�Ă��鋋�^�ŁA1�����ȉ��̊��Ԃ��ƂɎx������鋋�^�i�ȉ��u������^�v�Ƃ����܂��B�j�ŁA���ƔN�x���̊e���ɂ�����x���z�����z�ł��鋋�^�������܂��B

������z���^�̋K��ł́A�����Ƃ��āA1�N�Ԃ�ʂ��ē����z�̖������^�̎x�������F�߂Ă��炸�A��O�I�ɂ��̑������F�߂���͈̂ȉ��̂R�̃P�[�X�݂̂ł��B

(1)�莞���呍��͎������ɂ��莞�i�N�x�j����

�@���Y���ƔN�x�J�n�̓��̑������v���ԊJ�n�̓�����R�����o�߂�����܂Łi������^�̊z�̉���i�p�����Ė��N����̎����ɂ������̂Ɍ���B�j���R���o�ߓ�����ɂ���邱�Ƃɂ��ē��ʂ̎������ƔF�߂���ꍇ�ɂ����ẮA���Y����̎����j�ɂ��ꂽ������^�̊z�̉���

(2)�Վ�����

�@���Y���ƔN�x�ɂ����ē��Y�����@�l�̖����̐E����̒n�ʂ̕ύX�A���̖����̐E���̓��e�̏d��ȕύX���̑������ɗނ����ނȂ�����i�Վ����莖�R�j�ɂ�肳�ꂽ�����̖����ɌW�������^�̊z�̉���i(1)�Ɍf�������������B�j

(3)�Ɛш�������

�@���Y���ƔN�x�ɂ����ē��Y�����@�l�̌o�c�̏������������������Ƃ��̑�����ɗނ��闝�R�i�Ɛш������莖�R�j�ɂ�肳�ꂽ������^�̊z�̉���i���̒�����^�̊z�����z��������Ɍ���A(1)�y��(2)�Ɍf�������͏����B�j

�@��L�̉������F�߂��邩�ǂ����ɂ͐��I�Ȕ��f��v����P�[�X������܂��̂ŁA�Վ��I�ȉ����̍ۂɂ͐ŗ��m���̐��Ƃɂ����k����邱�Ƃ����E�߂������܂��B

>>�y�[�W�g�b�v�ɖ߂�

|

Q.�����Ɏx�����鋋�^�i���O�m��͏o���^�j�ɂ��ċ����ĉ������B

�@���O�m��͏o���^�ɂ��ċ����ĉ������B

|

A�D

�@�����2.���O�m��͏o���^��������Ă����܂��B

2.���O�m��͏o���^�Ƃ́A�����ɑ���Վ��I�ȕ�V�i�����ܗ^�j��z�肵�Ă��鋋�^�ŁA�����̐E���ɂ�����̎����ɂ��炩���ߌ��߂�ꂽ���z�i�m��z�j���x�������߂Ɋ�Â��Ďx���������̂������܂��B

�@���̎��O�m��͏o���^�ɂ��đ����Z�����悤�Ƃ���ꍇ�ɂ́A���O�ɔ[�Œn�̏����Ŗ������ɂ��̒�߂̓��e�Ɋւ���͏o������K�v������܂��B����19�N4��1���Ȍ�J�n���鎖�ƔN�x�ɂ��Ă̓͏o���̒�o�����͈ȉ��̂Ƃ���ł��B

(1)����

�@���̂����ꂩ�������܂Łi�V�ݖ@�l�����̖����̂��̐ݗ��̎��ɊJ�n����E���ɂ��Ă��̒�߂������ꍇ�ɂ͂��̐ݗ��̓��Ȍ�2�������o�߂�����B�j

�C�@���呍��̌��c�ɂ�肻�̒�߂������ꍇ�ɂ����邻�̌��c���������i���̌��c�����������E���̎��s���J�n�������ł���ꍇ�ɂ͂��̊J�n������j����1�������o�߂����

���@���̉�v���ԊJ�n�̓�����4�������o�߂����

(2)�Վ����莖�R���������ꍇ

�@���Ɍf������̂��������ꂩ�x�����܂�

�C�@��L(1)�̃C���̓��̂��������ꂩ�������i�V�ݖ@�l�ɂ����ẮA���̐ݗ��̓��Ȍ�2�������o�߂�����j

���@�Վ����莖�R��������������1�������o�߂����

(3)�ύX�͏o����

�@���O�m��͏o���^�ɂ�����(1)����(2)�̋K��ɂ��͏o�����Ă�������@�l�����Y�͏o�̒�߂̓��e��ύX����ꍇ�ɁA���̕ύX�����Ɍf���鎖�R�Ɋ��������̂ł���Ƃ��̓͏o���̒�o�����i�Ɛш������莖�R�Ɋ������ύX�ɂ����ẮA���̒�߂Ɋ�Â����^�̊z�����z����ꍇ�Ɍ���B�j�́A���Ɍf���鎖�R�̋敪�ɉ������ꂼ��ɒ�߂���܂łƂȂ�܂��B

�C�@�Վ����莖�R�F���Y�Վ����莖�R��������������1�������o�߂����

���@�Ɛш������莖�R�F���Y�Ɛш������莖�R�ɂ�肻�̒�߂̓��e�̕ύX�Ɋւ��銔�呍��̌��c������������1�������o�߂�����i���̕ύX�O�̒��O�̓͏o�ɌW���߂Ɋ�Â����^�̎x���̓���1�������o�߂�����O�ɂ���ꍇ�ɂ́A���̎x���̓��̑O���j

�@��L�̉������F�߂��邩�ǂ����ɂ͐��I�Ȕ��f��v����P�[�X������܂��̂ŁA�Վ��I�ȉ����̍ۂɂ͐ŗ��m���̐��Ƃɂ����k����邱�Ƃ����E�߂������܂��B

>>�y�[�W�g�b�v�ɖ߂�

|

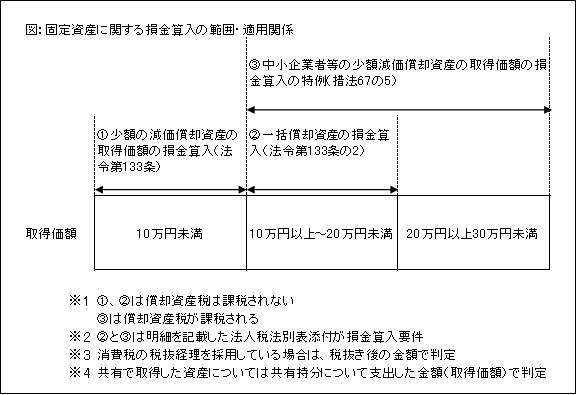

Q.�Œ莑�Y���w�������ꍇ�̏������@�ɂ��ċ����ĉ������B

�@�����A�]�ƈ����Ɩ��Ŏg�p���邽�߃p�\�R����15���~�ōw�����܂����B10���~�ȏ�̎��Y���w�������ꍇ�ɂ͂��̂܂ܔ�p�ɂ��邱�Ƃ��o���Ȃ��ƕ����܂������A�ǂ̂悤�Ȕ����ɂȂ��Ă���̂ł��傤���H

|

A�D

�擾���z�ɉ������������@�͈ȉ��̒ʂ�ł��B

1�j�@�l���Ɩ��Ŏg�p���邽�ߌ������p���Y���w�������ꍇ�A�g�p�\���Ԃ��P�N�����ł�����̖��͎擾���z��10���~�����ł�����̂́A���̎��Ƃ̗p�ɋ��������ƔN�x�ɂ����đ����Z�����\�ł��i�@�l�Ŗ@�{�s�ߑ�133���A�����o�����v���j�B

2�j�擾���z��10���~�ȏ�20���~�����̂��̂ł���ꍇ�͎擾���z��3�N�Ԃɕ����đ����Z�����邱�Ƃ��ł��܂��i�@�l�Ŗ@�{�s�ߑ�133����2�A���p��ɂ������o�����v���j�B

3�j�F�\�������o���钆����Ǝҁi���{��1���~�ȉ��̖@�l���j�̏ꍇ�ɂ͎擾���z��30���~�����̌������p���Y�ɂ��āA���̎��Ƃ̗p�ɋ��������ƔN�x�ɂ����đ����Z�����\�ł��i�d�œ��ʑ[�u�@��67����5�A�N300���~�܂ŁA�����o�����v���j

�@�Ȃ�����10���~�A20���~�A30���~�̋��z�̔���͏���ł̉ېŎ��Ǝ҂��Ŕ��o�������Ă���ΐŔ�����̋��z�Ŕ��肵�A�ō��o�������Ă���ΐō��݂̋��z�Ŕ��肷�邱�ƂƂ���Ă��܂��B

�@�܂��ׂ��ȈႢ�Ƃ��ẮA�ȉ��̐}�̒ʂ�1�j�A2�j�̓K�p���Y�͏��p���Y�ł��ېł���܂��A3�j�̓K�p���đ����Z�����ꂽ���Y�ɂ��Ă͉ېł���܂��B

�@���������āA������̃P�[�X�ł�2�j�̈ꊇ���p���Y�Ƃ���3�N�Ԃɕ����ď��p���Ă������A3�j�̓K�p���Ď��Ƌ��p���ƔN�x�ɑS�z�����Z�����邱�Ƃ��\�ł��i��Ђ��F�\�������o���钆����Ǝ҂̏ꍇ�j�B

�@�K�p�ɂ������Ă͏�L�̂Ƃ��菞�p���Y�ł̎�舵����A3�j�̓K�p���N300���~�܂łɐ�������Ă��铙�̏����̑��Ⴊ����܂��̂ŁA�����Ӊ������B

>>�y�[�W�g�b�v�ɖ߂�

|

Q.����P����̐Ŋz�T���ɂ��ċ����ĉ������B

�@�]�ƈ������C����ۂɎx��������p�ɂ��ĐŖ@��̓��T������ƕ����܂����B�ǂ̂悤�Ȑ��x�������ĉ������B�܂����̐��x�͎��Г��Ŏ��{�������C�ɂ��Ă��ΏۂɂȂ�̂ł��傤���H

|

A�D

�@�͂��B�]�ƈ��̋���P���ɂ��ĐŖ@��p�ӂ���Ă�����T�Ƃ́A�u������Ǝғ��ɂ����鋳��P����̐Ŋz�T���v���x�ł��B

�@���̐��x�́A������Ǝ҂Ȃǂ�����20�N4��1�����畽��23�N6��30���܂ł̊ԂɊJ�n����e���ƔN�x�ɂ����āA�u����P������i�J����̊z�̂����ɋ���P����̊z�̐�߂銄���j�v��0.15���ȏ�ł���ꍇ�ɁA���̑����Z�����ꂽ����P����̊z�̈�芄���̐Ŋz�T����F�߂鐧�x�ł��B

�@�K�p�ΏۂƂȂ�@�l�́A�F�\���@�l�̂������{���̊z���͏o�����̊z��1���~�ȉ��̖@�l�i��K�͖@�l�̊֘A��Г��������j�ŁA�Ŋz�T������銄���͈ȉ��̒ʂ�ł��B

�i1�j����P�������0.25���̏ꍇ

�@�@�@12��

�i2�j0.25��������P�������0.15���̏ꍇ

�@�i����P������|0.15���j�~40�{8���i��0.1�������؎̂āj

�@�����Z�����ꂽ����P����̊z�ɏ�L�̊������悶�Čv�Z�������z���Ŋz�T���z�ƂȂ�܂��i���̎��ƔN�x�̖@�l�Ŋz��20��������j�B

�@�ȒP�Ɍ����ƁA���̎��ƔN�x�̖@�l�Ŋz��20���܂łƂ��������͂�����̂́A�v�������������Ύx�o���鋳��P�����8�`12�����Ŋz�T���ł���v�Z�ɂȂ�܂��B

�@���̗v�����A����P�������0.15���ȏ゠���OK�ŁA�l���1000���~��15,000�~�B

�@����M�S�Ȋ�Ƃł���N���A����̂͂����������܂���B

�@�ΏۂƂȂ鋳��P����̓��e�ł����A�u�@�l�����̎g�p�l�i�����y�т��̐e���������B�j�̐E���ɕK�v�ȋZ�p��m�����K���������͌��コ���邽�߂Ɏx�o�����p�������v���ƂƂ���Ă���A�В�����u����ꍇ��]�ƈ�����u����ꍇ�ł��E���Ɋ֘A���̂Ȃ����C�͑ΏۊO�ƂȂ��Ă��܂��B

�@�Ȃ��A���̋���P����ɂ��ẮA�O�����C�̎�u���͂������̂��ƁA���Ђ̉�c�����ōs�����C�ł����Ă��A�u�t�i���̖@�l�̏]�ƈ����������j�Ɏx�����u�t���A���C�̂��߂̋��ނ̍w����ɂ��Ă��K�p�ΏۂƂȂ�܂��B

�@�������Ȃ���A�������狳��P����ɏ[�Ă邽�߂̏������������Ă���ꍇ�ɂ́A���̋��z���T�������c�z�����̐��x�̑ΏۂƂȂ鋳��P����̊z�ƂȂ�܂��̂ł����Ӊ������B

>>�y�[�W�g�b�v�ɖ߂�

|

Q.�O������̋L���i���Z�j���@�ɂ��ċ����ĉ������B����2

�@�ȑO�̂悭���鎿��Łu�O������v�̊��Z���@�ɂ��āA�������TTM�����g���Ƃ���������Ă��܂������A���Ђ͐�古�ЂŊC�O�������ʂɂ��邽�ߖ����̃��[�g��c�����ĉ~���Z���邱�Ƃ����ɍ���ł��B���̂��ߑO�����[�g�̕��ϒl���g���Čv�Z���Ă���̂ł������͂���܂���ł��傤���H

|

A�D

�@�͂��B�p���K�p���Ă������ɂ����Ă͖�肠��܂���B

�@�ȑO�́uQ�F�O������̋L���i���Z�j���@�ɂ��ċ����ĉ������B�v�ł͎�����Ƃ�TTM�ATTB�ATTS���g�p���Ċ��Z������@�����Љ�܂������A���������Ƃ��薈���̂悤�ɊO���������������ꍇ�A�~���Z�����ɔώG�ȍ�ƂƂȂ�܂��B

�@�����Łu�@�l�Ŗ@��{�ʒB13��2�|1�|2�i�O������y�є��������Z�@�̉~���Z�j��2�v�ł́A�ȉ��̂Ƃ��菈�����邱�Ƃ�F�߂Ă��܂��B

�@�~���Z�ɓ������ẮA�p���K�p�������Ƃ��āA���Y�O������̓��e�ɉ����Ă��ꂼ�ꍇ���I�ƔF�߂��鎟�̂悤�ȊO���בւ̔���������g�p���邱�Ƃ��ł���B

(1)������̑����錎�Ⴕ���͏T�̑O���Ⴕ���͑O�T�̖������͓����Ⴕ���͓��T�̏����̓d�M������Ⴕ���͓d�M�����ꖔ�͂����̓��ɂ�����d�M��������̒��l

(2)������̑����錎�̑O�����͑O�T�̕��ϑ���̂悤��1���ȓ��̈����Ԃɂ�����d�M��������̒��l�A�d�M�����ꖔ�͓d�M������̕��ϒl�v

>>�y�[�W�g�b�v�ɖ߂�

|

Q.�ٗp���i�Ő��ɂ��ċ����ĉ������B

�@����23�N�x�̐Ő������Ōٗp���i�Ő��Ȃ鐧�x���o���������ł����A�]�ƈ����̗p����ƐŊz�T��������ƕ����܂����B��̓I�ɂǂ̂悤�Ȑ��x�Ȃ̂������ĉ������B

|

A�D

�@����23�N�x�Ő������̖ڋʂł��������@�l�ŁE�����ł̌ٗp���i�Ő��ł����A���̐��x�A�v�������Α��������]�ƈ�1�l������20���~�̐Ŋz�T��������Ƃ������̂ł��B

�@�K�p�v�����͈ȉ��̒ʂ�ł��B

1�j�F�\�������o���鎖�Ǝ�ł��邱�ƁB

2�j�������̌ٗp�҂̐����O�����̌ٗp�҂̐��ɔ䂵��5�l�ȏ�(���{���P���~�ȉ����̒�����Ǝғ���2�l�ȏ�)�������A���ٗp���������i���j��10���ȏ㑝�����Ă��邱�Ɓi�O�����̌ٗp�҂�0�l�̏ꍇ�́A5�l�i������Ǝ҂�2�l�j�ȏ�̑���������OK�j�B

3�j�O���y�ѓ����Ɏ��Ǝ�s���̑ސE�҂����Ȃ����Ɓi���ȓs���̑ސE��OK�j

4�j�u�K�p������̌ٗp�҂ւ̋��^���x���z�v���u�O���̌ٗp�҂ւ̋��^���x���z�@+�@(�O���̌ٗp�҂ւ̋��^���x���z�~�ٗp���������i���j�~30��)�v�ł��邱��

5�j�����c�Ɠ����c�ގ��Ǝ�łȂ�����

6�j�K�p���Ԃ͖@�l������23�N4��1���`����26�N3��31���܂ł̊��ԓ��Ɏn�܂鎖�ƔN�x�A�l�͕���24�N1��1���`����26�N12��31���܂ł̊e��N

���ٗp�����������K�p�N�x�̌ٗp���������O�����ٗp�Ґ�

���ٗp�҂Ƃ͖@�l���͌l���Ǝ�̎g�p�l�̂����ٗp�ی���ʔ�ی��҂������A�n���[���[�N�����p���Ȃ����@�Ōق����ꂽ�ꍇ���ΏۂƂȂ�܂����A�����̐e�����̓���W�҂͏�����܂��B

���V�ݖ@�l�̐ݗ����ƔN�x��l���Ǝ҂̊J�Ə��N�x�͂��̋K��̓K�p���邱�Ƃ��ł��܂���B

�����j

�E�F�\���@�l�ł��钆����ƁB

�E�O�����^�x���z1000���A�������^�x���z1200��

�E�O�����]�ƈ���5�l�A�������]�ƈ���7�l�i2�l�����j

1�j�����l��2�l��2�l

2�j�ٗp��������40���i��2�l��5�l�j��10���@

3�j���^�����z�̔���1200���~��1000���{1000���~40���~30����11,200,000�~

���K�p����B

2�l�~20���~��40���~�̐Ŋz�T���i�����̖@�l�Ŋz��10���i������Ƃ�20���j�����x�j

�K�p���邽�߂̎葱���ł����A�ȉ��̗���ƂȂ��Ă��܂��B

1�j���ƔN�x���J�n��2�����ȓ��Ƀn���[���[�N�Ɂu�ٗp���i�v��-1�v�A�u�ٗp���i�v��-2�v���o���āu�ٗp���i�v��-1�v�Ɏ�t������炤�B

2�j���ƔN�x�I����2�����ȓ��i�l��3/15�܂Łj�ɁA�J���ǖ��̓n���[���[�N�Ōٗp���i�v��̒B���̊m�F����B�i 1�j�Ŏ�t�����������u�ٗp���i�v��-1�v�̒�o�j

3�j�J���ǖ��̓n���[���[�N���B�����m�F������Łu�ٗp���i�v��-1�v��ԑ��B

4�j�B���̊m�F�����u�ٗp���i�v��-1�v�̎ʂ���@�l�ŁE�����ł̊m��\�����ɓY�t���ĐŊz�T���̓K�p����B

�u�ٗp���i�v��-1�v�͎葱���ʼn��x���K�v�ɂȂ�܂��̂ŁA��t������������A�������Ȃ��悤�ɒ��ӂ��K�v�ł��B�܂�2�j�A3)�̃n���[���[�N���ł̊m�F��Ƃ͊m�F�����߂Ă���ԑ��܂�2�T�ԁ`1�����قǎ��Ԃ�������悤�ł��̂ŁA���߂Ɏ葱��������悤�ɂ��ĉ������B

��o���鏑�ގ��͍̂������̑g�D�ĕ҂��Ȃ���u�ٗp���i�v��-1�v�A�u�ٗp���i�v��-2�v�����ŁA�L�ړ��e�����������͂���܂���B

���x�̏ڍׂ��������URL�͂�����

http://www.mhlw.go.jp/bunya/roudouseisaku/koyousokushinzei.html

�i�����J����HP�F�u�ٗp���i�v��-1�v�A�u�ٗp���i�v��-2�v�̗l��������܂��j

���邩���Ȃ����͎��ƔN�x���I���Ă݂Ȃ���Ε�����Ȃ��i�Ԏ��������Ƃ��A���Ǝ�s���̑ސE�҂��o���Ƃ��A�v��ʂ�̗p�ł��Ȃ������Ƃ��j�̂ł����A�ŏ��̌v���o�����Ă��Ȃ���ΓK�p�̉\�����̂������Ȃ��Ă��܂��܂��̂ŁA�V�K�̗p���v�悵�Ă��鎖�Ǝ�̕��͖Y�ꂸ�ɒ�o����悤�ɂ��ĉ������B

>>�y�[�W�g�b�v�ɖ߂�

|

Q.���Î��Y�̑ϗp�N���ɂ��ċ����ĉ������B

�@���̂��ѓ��Ђł͎Зp�ԂƂ��Ďg�p���邽�߂̎ԗ��̍w�������܂������A�����ʂ��璆�ÎԂ��w�����邱�Ƃɂ��܂����B���̏ꍇ���ۂ̎g�p�\�N���͐V�Ԃ��Z���Ȃ�Ǝv���܂����A�ϗp�N���͐V�Ԃōw�������ꍇ�Ɠ����N�����g�p����̂ł��傤���H

|

A�D

�@���Î��Y�̏ꍇ�́A�o�ߔN���ɉ������ϗp�N����ݒ肷�邱�Ƃ��\�ł��B

�@�܂�A�w�����_�Ŋ��ɑ��҂Ŏg�p����Ă������Y�Ɋւ��ẮA���Ƌ��p�������ƔN�x�ɂ����āA���̌�̎g�p�\�N�������ς������N���������đϗp�N���Ƃ��邱�Ƃ��ł��܂��B

�@�������Ȃ��猻���I�ɂ͎g�p�\�N���̌��ς�͍���ȏꍇ���������߁A�ϗp�N���ȗ߁i�������p���Y�̑ϗp�N�����Ɋւ���ȗߑ�3���j�y�ёϗp�N���ʒB�i�ϗp�N���̓K�p���Ɋւ���戵�ʒB1-5-2�`4�j�ɂ����Ĉȉ��̌v�Z���ɂ��ϗp�N�����ȕ֓I�Ɍ��ς�����@���p�ӂ���Ă��܂��B

�@1�j�ϗp�N���̑S�����o�߂������́B

�@�@���ϑϗp�N�����@��ϗp�N���~20��

�@2�j�ϗp�N���̈ꕔ���o�߂������́B

�@�@���ϑϗp�N�����i�@��ϗp�N���|�擾���܂ł̌o�ߔN���j�{�擾���܂ł̌o�ߔN���~20��

��1�j���̒��Î��Y�̑ϗp�N���̌��ς�́A���Ƌ��p�����ŏ��̎��ƔN�x�łȂ���s�����Ƃ��ł����A�ŏ��̎��ƔN�x�Ŗ@��ϗp�N���ŏ��p��̌v�Z�������ꍇ�ɂ́A���̌�̎��ƔN�x�őϗp�N���̌��ς���s�����Ƃ͂ł��܂���B

��2�j���̌v�Z���ɂ��1�N�����̒[�����������Ƃ��͐�̂āA�v�Z�̌���2�N�����ɂȂ����ꍇ�ɂ�2�N�Ƃ��܂��B

�i�v�Z��1�j�@��ϗp�N��6�N�̎ԗ��ő��Ђ�7�N�Ԏg�p����Ă������̂��w�������ꍇ�B

�@���ϑϗp�N����6�N�~20��

�@�@�@�@�@�@�@��1.2�N��1�N�i1�N�����؎̂āj��2�N�i�v�Z�̌���2�N�����ɂȂ����ꍇ��2�N�j

�i�v�Z��2�j�@��ϗp�N��6�N�̎ԗ��ő��Ђ�4�N6�����g�p����Ă������̂��w�������ꍇ�B

�@���ϑϗp�N�����i72�����|54�����j�{54�����~20��

�@�@�@�@�@�@�@��72�����|54�����~80��

�@�@�@�@�@�@�@��28.8����

�@�@�@�@�@�@�@��2.4�N��2�N�i1�N�����؎̂āj�@

�@�Ȃ��w���ɍۂ��āA���Î��Y�ɑ��Ďx�o�������ǔ�̊z�����̎��Y�̍Ē��B���z��1/2����ꍇ�Ȃǂ́A�V�K�̎��Y���w�����Ă���̂Ǝ��Ԃ��ς��Ȃ����Ƃ���A�@��ϗp�N���ŏ��p�v�Z���s��Ȃ���Ȃ�Ȃ����̕ʒi�̒�߂�����܂��B

�@�@�@�@�@�@�@

���Q�l�t�q�k��

�E�������p���Y�̑ϗp�N�����Ɋւ���ȗ�

http://law.e-gov.go.jp/htmldata/S40/S40F03401000015.html

�E�ϗp�N���̓K�p���Ɋւ���戵�ʒB

http://www.nta.go.jp/shiraberu/zeiho-kaishaku/tsutatsu/kobetsu/sonota/700525/01/01_05.htm

>>�y�[�W�g�b�v�ɖ߂�

|

Q.�����z���Ɋւ�����z�����̉v���s�Z�����x�̓K�p�ɂ��ċ����ĉ������B

�@���Ђ�9�����Z�̖@�l�ł����A���̂��ѓ��Ђ��ۗL���銔���Ɋւ��āA9��30����z������Ƃ����]���̌v�Z�ʒm���������Ă��܂����B�Ƃ��낪���ۂ̐U���݂�10���ɓ����Ă���s���܂����B

�@���̏ꍇ�A����(11���j�̐\���ɂ����āA���z�����̉v���s�Z�����x�̓K�p�y�єz�����猹�ꂽ�����łɊւ��ď����Ŋz�T���̓K�p���邱�Ƃ��ł���̂ł��傤���H

|

A�D

�@��v��A����̌��Z�Ŗ����z�������v�v�サ���ꍇ�ɂ́A��������K�p���邱�Ƃ��\�ł��B

�@�z�����Ɋւ�����v�̋A�������ɂ��ẮA�����Ƃ��ē��Y�z���̌��͂�����������ɔF�����邱�ƂƂ���Ă��܂��i������F�@�l�Ŗ@��{�ʒB2-1-27�j���A��O�I�ɔz���̎x���̂��߂ɒʏ�v������ԓ��Ɏx��������̂ɂ��ẮA�p���K�p��v���Ƃ��Ă��̎x���������ƔN�x�̎��v�Ƃ��邱�Ƃ��F�߂��Ă��܂��i������F���ʒB2-1-28�j�B

�@���R�ł����A���z�����̉v���s�Z�����x�̓K�p�͏�L�̎��v�̔F�����������ƔN�x�ɍs�����ƂɂȂ�܂��̂ŁA��Ђ̏ꍇ������̌��Z�Ŏ��v�̔F�������Ă���Γ����x�̓K�p���邱�Ƃ��ł��܂��B

�@����A�����Ŋz�T���Ɋւ��Ă��@�l�����ƔN�x�I���̓��܂łɎx�����Ă��Ȃ��z��������v����v�Ƃ��Čv�サ�Ă���ꍇ�ɂ́A���Y�z����(���̎x���̂��߂ɒʏ�v������ԓ��Ɏx�����邱�Ƃ������܂����̂Ɍ���B)�ɂ��Č������ꂽ�����Ŋz�����̎��ƔN�x�̖@�l�Ŋz����T�����邱�Ƃ��F�߂��Ă��܂��i���ʒB16-2-2�j�B

>>�y�[�W�g�b�v�ɖ߂�

|

Q.�V�K������J�n���邽�߂Ɏx���������K�̎�舵���ɂ��ċ����ĉ������B

�@���Ђ̓��Ӑ悪���̓x�ʂ̒n��ɐV�K�o�X������Ƃ����b���܂����B�����œ��Ђ̏��i����舵���Ă��炦��悤��50���~���x�����\��Ȃ̂ł����A���̎x�o�͌��۔�ɊY������̂ł��傤���H

|

A�D

�@�����֒��ڎx�o�������K�ł���Ό��۔�ɊY�����܂���B

�@�V�K�̎�����J�n���邽�߂ɑ�O�҂ɏЉ���˗�����悤�Ȏx�o������̖������ɓ��������邽�߂̎x�o�͌��۔�ɊY�����܂����A���ځA�V�K�����ɋ��K���͎��Ɨp���Y����t����ꍇ�̎x�o�͌��۔�ɊY�����Ȃ����ƂƂ���Ă��܂��B

�@����́A�x�o�̑���悪��O��(�l)��������̏ꍇ�Ƃ͈Ⴂ�A���葤�ł̎��v�v�オ�����܂�邽�߂ł��B

�@���Q�l��

�@�d�œ��ʑ[�u�@61��4(1)�|15�i���۔�Ɋ܂܂���p�̗Ꭶ�j

�@���̂悤�Ȕ�p�́A�����Ƃ��Č��۔�̋��z�Ɋ܂܂����̂Ƃ���B

�@(1)�@�ȗ�

�@(2)�@�����H��A����X�A�㗝�X���ƂȂ邽�߁A���͂��邽�߂̉^����̔�p

�@(��)�@�����̎���W�����Ԃ��߂ɑ�����ł��鎖�Ǝ҂ɑ��ċ��K���͎��Ɨp���Y����t����ꍇ�̂��̔�p�́A���۔�ɊY�����Ȃ��B

>>�y�[�W�g�b�v�ɖ߂�

|

�����������ݒn�� �����������ݒn��

�@��541-0052

�@���s��������y���P���ڂT�ԂW��

�@�{��DS�r��802����

�@�����E�͖쑍����v������

�@�������BEP�}�l�W�����g

�@TEL�F06-4256-3861

�@ �@�A�N�Z�X���@�̓R�`�� �@�A�N�Z�X���@�̓R�`�� |

�Ŗ��E��v �Ŗ��E��v

�E�o���V�X�e���̍\�z�i���v���x���A��v�\�t�g�̓����E�w���j

�E�e��o�c���́E�R���T���e�B���O�Ɩ�

�E�Ŗ����ނ̍쐬�E�Ŗ��㗝�Ɩ�

�u�Ŗ��E��v�v�ڍׂ̓R�`�� |

������ ������

�E������v����

�E�����ő�V�~�����[�V����

�E��p�҈琬�x��

�u������v�ڍׂ̓R�`�� |

���X�N�� ���X�N��

�E�@�l�o�c�Ҍ����o�c���X�N�̎��O�\�z�i�l�X�Ȍ`�̃��X�N�������Ă������܂��B�j

�E�l�����̃��C�t�v�����쐬

�u���X�N��v�ڍׂ̓R�`�� |

|